2024年中国工业污水行业概览:处理量被低估

2024-09-11

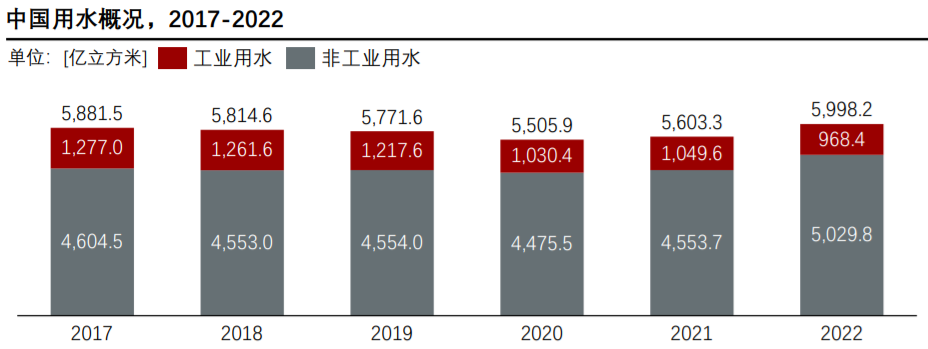

背景——中国用水情况

未来污水资源化需求还会进一步释放,污水处理行业仍然存在一定增量空间,叠加政策端行业利好政策出台,污水处理行业仍将持续蓬勃发展。

1、非工业用水

近年用水量逐渐增加,由4,604.5亿立方米增加至5,029.8亿立方米;

生活用水方面,未来节水空间较小,卫生状况的改善及城镇化率导致居民生活用水量不断增加。

农业用水方面,农业用水近五年来用水量维持不变,在 3,600-3,700亿立方米浮动,总体呈现下降趋势;

农业用水未来节水空间比较小,为保证粮食安全,粮食综合生产能力需保持在1.3万亿斤以上,未来灌溉用水需求量依旧至少在3,700亿立方米左右。

2、工业用水

近十年来用水量逐渐下降,由1,277亿立方米下降至968.4亿立方米;

缺水地区未来的节水空间较小;快速增长地区反而需增加用水量,进一步节水将集中在水资源丰富地区;

目前工业节水已远超发达国家,目标在 “十四五”期间继续降低万元工业增加值用水量。

南水北调超规划、用水控制到达平台期,污水资源化需求释放。

截至2018年底,中线调水超155亿立方米,京津地区调水量已超规划,新的解决方案已提上日程;用水控制方面,各细分领域均到达平台期,未来节水空间较小,以农业用水为例,近十年其用水量基本维持不变,在3,700亿立方米左右,为保障粮食安全,粮食综合生产能力需保持在1.3万亿斤以上,对应的灌溉用水需求量至少应达到3,700亿立方米。

可操作性强的政策密集出台。2020年以来,国家连续出台了《关于推进污水资源化利用的指导意见》《“十四五”城镇污水处理及资源化利用发展规划》等重磅政策,这些政策要求的目标可行性更强,例如相比“十三五”规划中同时提及缺水城市和非缺水城市的再生水利用率目标,本次规划主要集中于缺水城市,针对性更强;

与政策配套的支持体系也更健全,近期这些政策明确提出了包括法律法规、价格机制、财政资金、科技支撑等方面的配套体系支持,确保污水资源化市场发展。

综上,我们预计未来污水资源化需求还会进一步释放,污水处理行业仍然存在一定增量空间,叠加政策端行业利好政策出台,污水处理行业仍将持续蓬勃发展。

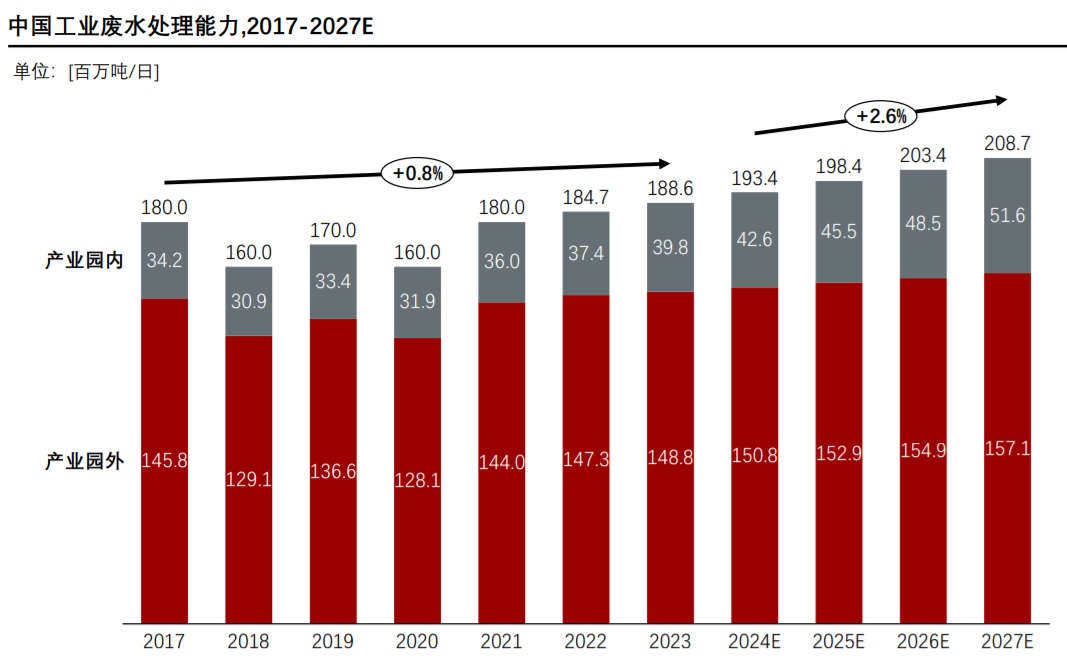

中国工业废水处理能力

2017-2023年,中国的工业废水处理能力由1.80.0亿吨/日增长至1.87亿吨/日,年复合增长率为0.8%。

未来随着中国工业的发展和工业废水处理比率(已处理废水量与废水排放总量之比)的提升,预计未来工业废水的处理能力将会稳步增长。

2024年,中国工业废水处理能力将达到1.93亿吨/日,预计到2028年,中国的工业废水处理能力将达到2.09亿吨/日,2023-2027年均复合增长率为2.6%。

产业园内工业废水处理能力增幅已经超出工业废水处理行业增幅。

产业园内工业废水处理能力在2023年占比为21.1%,而2017年为19.0%,预计到2027年该比例将增至24.79%。

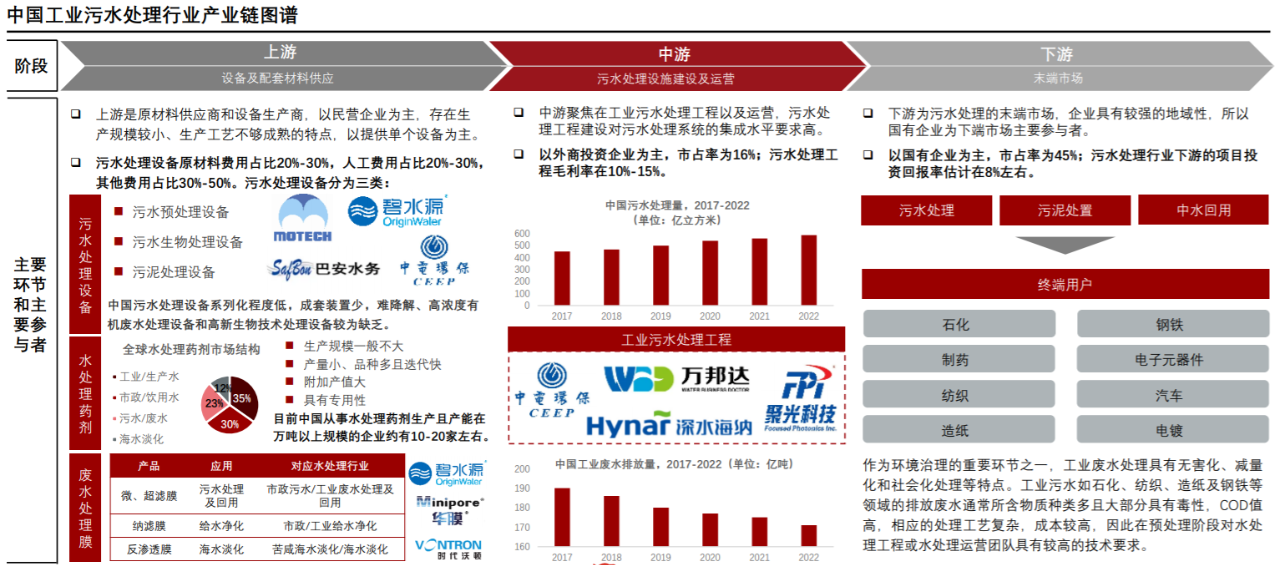

中国工业污水处理行业产业链图谱

工业污水处理产业链上游为设备及配套材料供应,中游为工业污水处理设施建设及运营,下游为末端市场。

中游工程建设毛利率在10%-15%,下游项目投资回报率估计在8%左右。

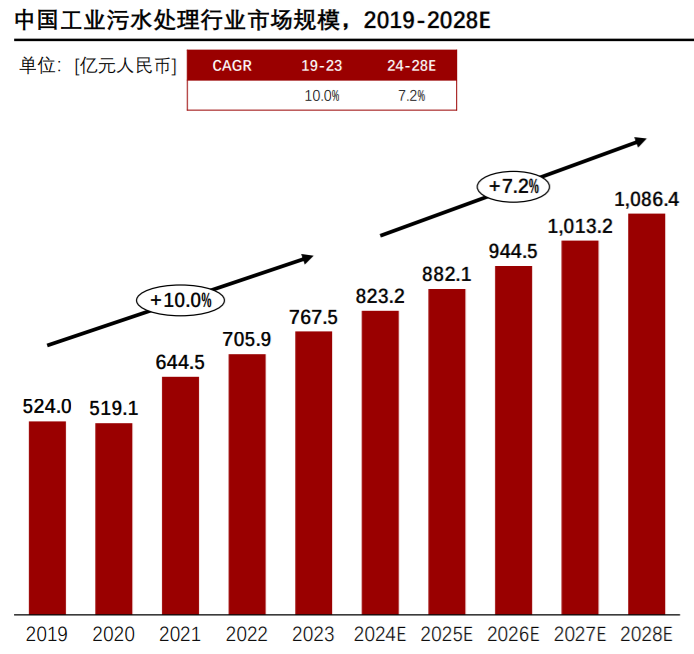

工业污水处理行业市场规模

2023年中国工业污水处理行业市场规模为767.5亿元人民币,行业规模自2020年以来逐年攀升,2019-2023年均复合增长率为10.0%,预计2024年市场将持续增长至823.2亿元人民币。

在未来,预计污水处理标准不断提升,旧污水处理厂技术改造与监管更为严格,行业运营质量提升将成为行业增长引擎。

污水处理标准不断提升,旧污水处理厂技术改造带动市场规模增长。

污水处理行业,一般来说地方标准较之国家标准更为严格,而目前很多地方的水厂在改造,实际上是依据于新标准新地标的改造,旧污水处理厂对先进工艺的采用、对处理流程的优化将推动存量市场增长。

政府精神驱动监管更为严格,行业运营质量提升带动市场规增长。

国家高度重视污水治理在政策端提出要加快推动城镇生活污水资源化利用、推进生活污水收集处理设施改造和建设;同时,伴随行业整体数字化与智能化程度的提升,监管机构在获取污水处理厂数据方面变得更为便利,促使污水处理厂不断提升自身运营质量,带动行业整体发展。

根据头豹预测,中国工业污水处理市场规模将从2024年823.2亿元人民币增长到2028年的1,086.4亿元,预计污水处理标准提升,旧污水处理厂技术改造与监管更为严格将成为行业增长引擎。

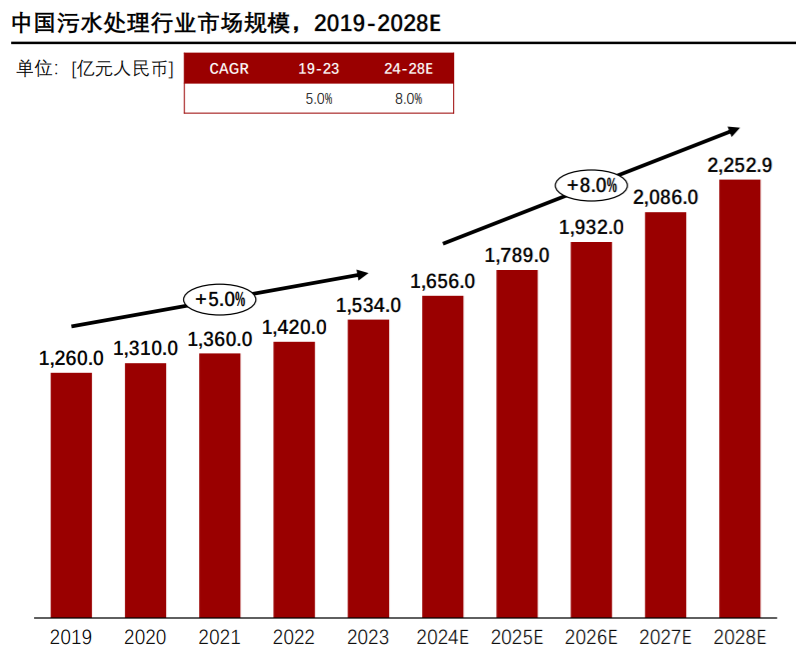

2018年中国政府开启了“碧水保卫战”,由生态环境部开展中国地级以上城市饮用水源地违法项目整治行动。政府高压政策的实施及政府民间合作污水处理模式的开展令污水处理行业进入快速发展的阶段。

这一时期PPP模式订单的加速释放叠加社会资本投入力度不断加大,污水处理行业内企业业绩出现稳健增长, 2017-2019年行业市场规模增速较快。

但在2020年后,受全球性公共卫生时间影响,许多大型工程建设或停工或建设进度放缓,导致行业整体增速趋缓,市场规模在2023年达到1,420亿元人民币。

随着中国环保产业的快速发展,污水处理市场规模将在相当长的时期内不断扩大,污水处理产业市场化服务需求将逐步突出。

预计2024-2028年,污水处理市场规模逐年递增,并在2028年达到 2,252.9亿元人民币,年均复合增长率为 8%。

(文章来源于头豹研究院、全联环境商会)

分享:

没有下一篇了