10月挖掘机销量:内外承压双双下滑,“金九银十”挽不回销量?

2023-11-09

从近日公布的销量数据来看,工程机械行业的“金九银十”小旺季显然失约了,更多地是延续了今年市场低迷的大方向,10月销售额占比居前的挖掘机销量跌势延续,行业下行筑底的趋势尚未改善。

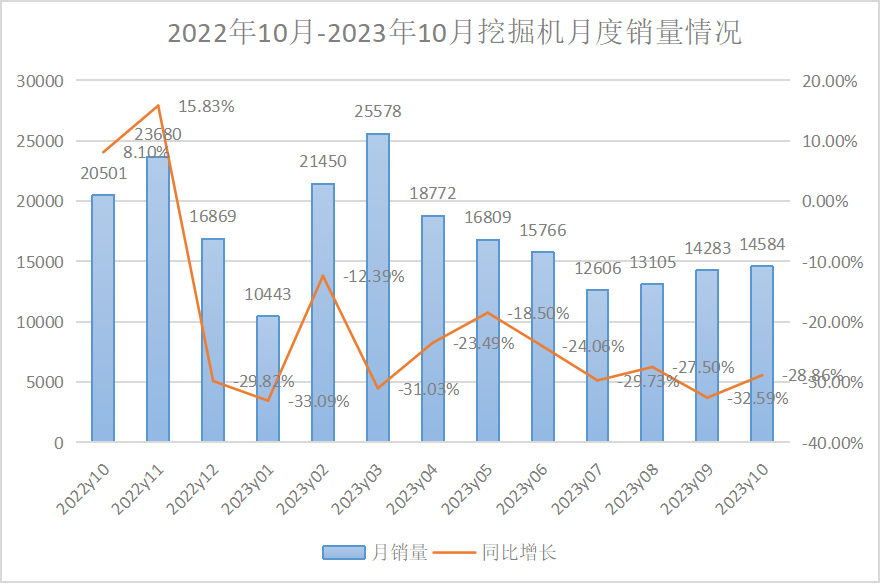

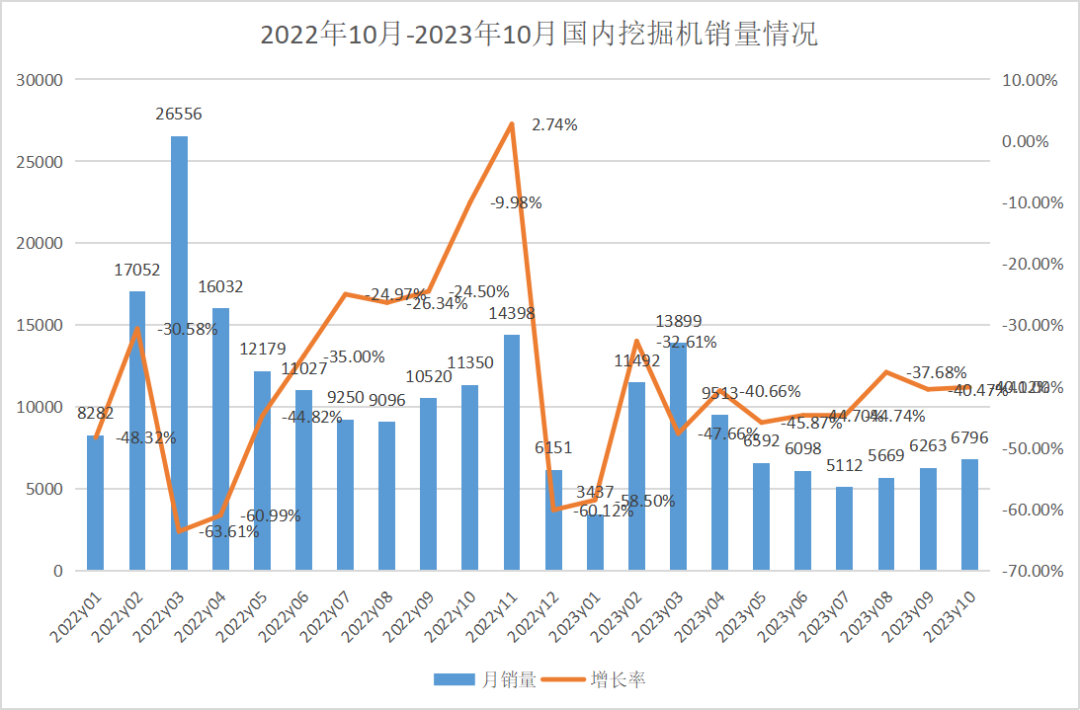

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年10月销售各类挖掘机14584台,同比下降28.9%,其中国内6796台,同比下降40.1%;出口7788台,同比下降14.9%。

2023年1-10月,共销售挖掘机163396台,同比下降26%;其中国内74871台,同比下降43%;出口88525台,同比下降1.04%。

国内市场下行,“金九银十”旺季不旺

不难看出,2022年开始国内市场下行趋势明显,“金九银十”的行业效应已然很低,本来应该冲量的九十月份,今年表现地也格外凉凉。

受下游项目资金面紧张影响,10月挖掘机内销下滑幅度仍较大,维持在-40%左右,但从环比来看,随着设备的存量消耗和基建项目的大量落地,7月以来的挖掘机销量已得到改善,保持环比提升趋势。

9月以来,全国多个城市陆续对房地产政策进行优化,但传导到销售端尚需要一定的时间。据统计,2023年1-9月房地产开发投资完成额同比下降9.10%,环比降幅有所扩大,在政策刺激下房地产销售或有复苏;1-9月房屋新开工面积累计下滑23.4%;9月基建投资增速达8.64%,今年仍有望稳步增长。

得益于季节性因素,开始进入工程建设黄金期,开工恢复刺激短期需求。根据央视财经挖掘机指数,三季度路面机械平均开工率创新高,环比二季度提高2.55个百分点,9月份挖机开工率实现21个省份环比增长。

出口增速波动,海外市场“降温”

除了国内市场需求继续低位徘徊,国外市场销量的增速也出现波动。6月份以来,出口增速已经连续5个月负增长,并且增幅逐月扩大,10月份才略有收窄。

究其原因,主要是进入了高基数阶段,国内工程机械企业海外市场开拓进入稳步发展期。从制造业的景气指数来看,29个主要国家和地区的7成企业活动出现“萎缩”,出口随着贸易摩擦的持续而暂时承压。

此外,据海关数据整理,1-9月累计出口额2593.5亿元,同比增长21.7%;9月份出口额291.49亿元,同比增长1.83%,增速放缓。分区域来看,一带一路地区、金砖国家在9月份出口增速分别为-9.65%、-0.95%,其中东盟国家9月增速为-31.43%,这类新兴市场受到美国加息影响,景气波动幅度相对较大。

业内人士表示,在未来高基数背景下,海外经济放缓趋势越发明确,通胀压力较大,海外需求“降温”是大概率事件,出口市场暂时性承压。

内外双向发力,2024年预期边际改善

10月24日,人大常委会通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,明确了中央财政将在四季度增发2023年国债1万亿元,将通过转移支付方式全部安排给地方,用于灾后恢复重建和提高防灾减灾救灾能力。

随着万亿国债的增发,有望提振与灾后重建等相关的工程机械行业需求,预计四季度国内市场需求较前三季度会有所恢复,但传导到工程机械业绩层面仍需要时间,明年开始有望渐次体现。

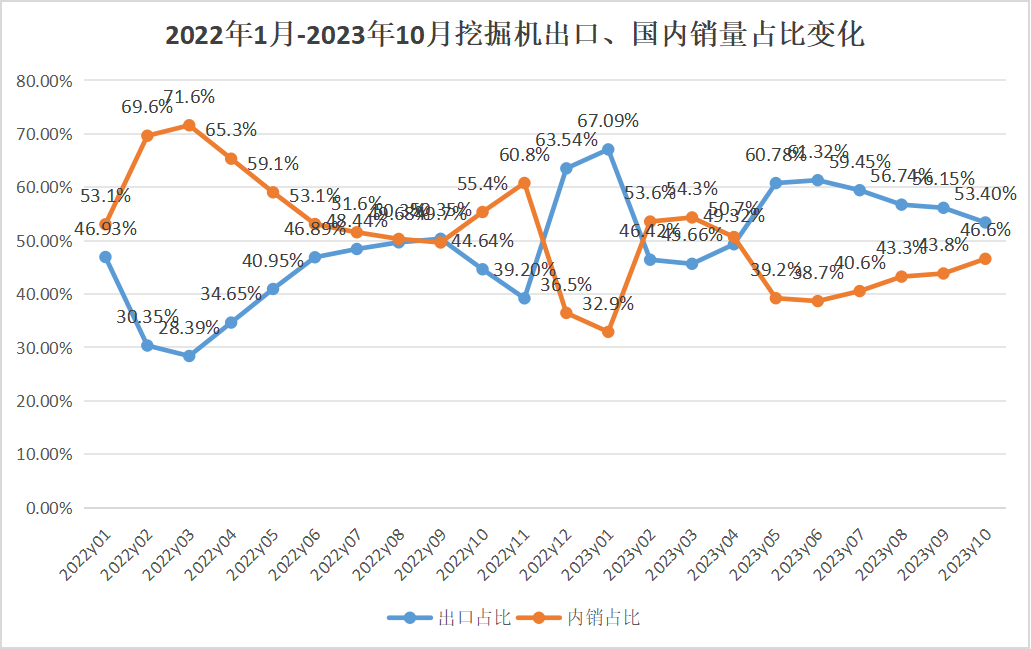

此外,2023年是工程机械市场非常有代表性的一年,海外市场成为各企业重要发力点。国内销售低迷,海外销售崛起,形势逐渐逆转,挖掘机月度海外销售超越国内,自2023年5月以来,国内外销量占比变化趋于稳定,出口占56%左右,国内占44%左右。

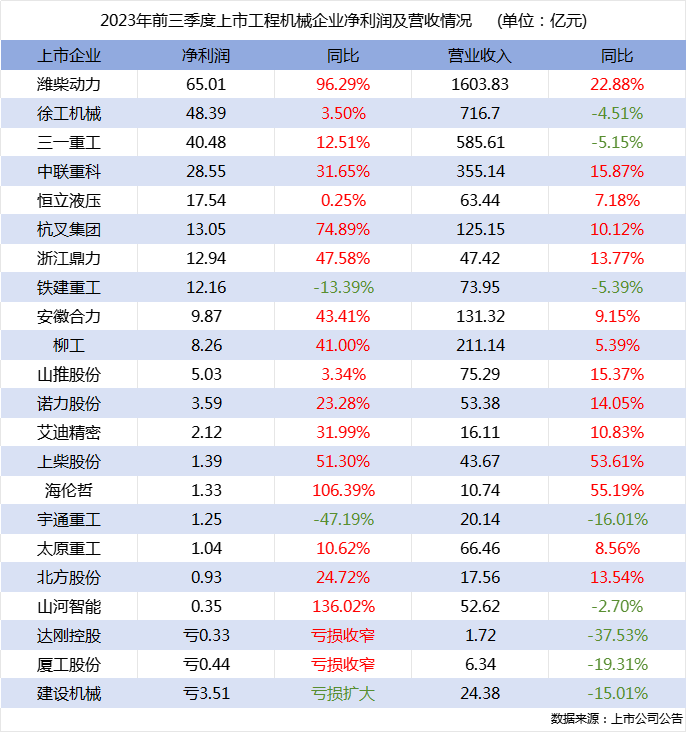

Q3业绩报告显示,中联重科和柳工实现了营收和净利润的“双增长”,徐工机械和三一重工均营收略降但净利润有所增长,各企业抓住出口这个“救命稻草”,销售额和利润都有明显上升。随着我国逐步深化与一带一路沿线国家合作,中国工程机械产品在全球市场综合竞争力不断提升,产业供应韧性凸显,出口能很大程度上弥补国内市场的疲软。(上图来源于吊装机械工程)

综合来看,2024年国内工程机械市场或将随着基建行业的进一步回暖及存量设备的更新迭代而筑底回升,叠加出口对冲,工程机械行业整体预期边际改善,实现困境反转也不无可能,值得期待!

(来源21sun工程机械商贸网)

分享: