9月进口天胶市场震荡 混合胶去库显著

2021-10-04

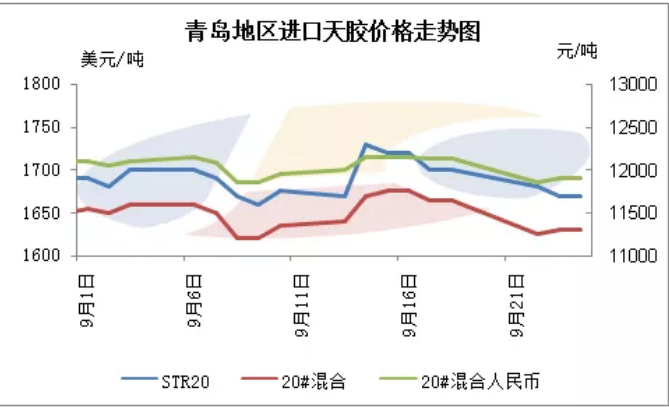

9月份,青岛地区进口天然橡胶市场区间震荡,价格呈现跌-涨-跌走势。截至9月24日,青岛地区STR20价格在1670美元/吨,较8月底跌1.18%;泰混人民币现货价格在11900元/吨,较8月底下跌1.65%。

美国非农就业数据大幅不及预期;中汽协预估8月汽车产销同环比双降;山东东营地区轮胎工厂因环查影响停工、减产,内外因素偏空,月初天胶市场弱势整理后下跌。期价大跌,期现货价差收窄,套利商获利平仓,贸易商逢低补货,尤其对现货及近月货物采购积极,人民币混合胶买卖气氛活跃。月中胶价反弹,一方面因NR近月逼仓走强,橡胶期货上涨;另一方面因海外原料收购价格反弹,成本端提供支撑。20号胶交割NR期货利润窗口开启,市场对进口20号胶可交割货物买盘增多。而山东东营地区工厂依旧限产,对橡胶原料采购意向偏淡。中下旬,进口胶价格再度走弱,主要因橡胶期货大跌拖累。而青岛地区进口胶库存持续下降;东营地区轮胎工厂复产,需求提升,对比期价而言,青岛市场进口胶价格跌幅相对较窄。月内20#标胶到港量环比增加,与混合胶价差收窄。

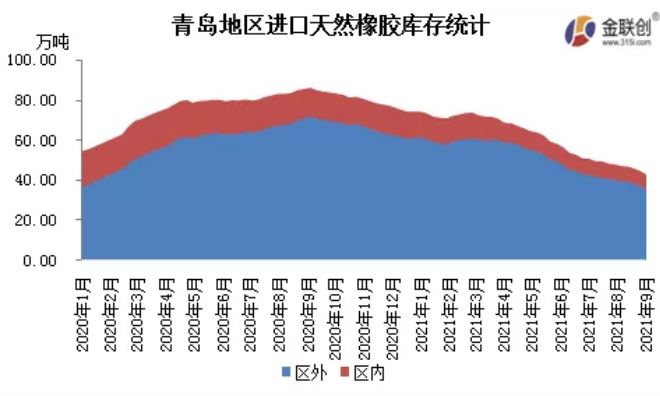

据金联创统计的数据显示,截至9月中下旬,青岛地区一般贸易仓库天然橡胶库存同比下降53.70%;保税区内天然橡胶库存同比下降47%。月内一般贸易仓库天胶库存延续去库状态,保税区内天然橡胶库存变化不大,入库量有所增加。

金联创认为,10月进口天然橡胶市场多空并存,走势依旧胶着。国内多地双控双减加码,部分能化产品供应端受限,提振商品期货走高,而对于天然橡胶产业而言,将制约下游需求。10月起北方重点区域打响秋冬季大气污染综合治理攻坚战,同样制约企业生产。此外汽车市场产销偏弱,天然橡胶需求端压制较强。而随着雨季结束,东南亚橡胶产区提产,供应端出货压力加大。但国内库存消化,贸易商销售压力不大,且海外船期推迟,新胶到港提量缓慢,天胶市场支撑并存。基本面来看,并不支撑天胶行情大涨,整体表现依旧胶着。

(文章来源于金联创橡胶)

分享: